Penulis: Fajar Gumanty (2542105) | Editor: Gilang Ananda, S.Kom.,M.M

![]()

(Sumber: www.winpay.id)

Di abad ke-21 ini perkembangan teknologi sudah mengalami peningkatan yang sangat pesat. Salah satu bukti dari perkembangan teknologi, yaitu munculnya financial technology (fintech) atau teknologi

finansial (Tekfin). Teknologi keuangan atau yang selanjutnya akan disebut sebagai fintech merupakan sebuah momentum global di banyak negara, tidak terkecuali di Indonesia (Damayanti & Gumilang, 2023). Menurut (Prayustika et al., 2020), “dengan adanya layanan dengan sistem canggih yang terkoneksi dengan internet ini akan membuat layanan keuangan menjadi lebih cepat dan mudah.”

(Sumber: radartegal.disway.id)

Fintech merupakan model pembiayaan baru yang merupakan hasil dari kombinasi layanan keuangan dan teknologi (Polgan et al., 2023). Fintech sendiri dapat membantu mahasiswa agar lebih mudah dalam hal mengelola keuangan, ini juga sejalan dengan upaya meningkatkan literasi keuangan mahasiswa. Literasi keuangan sendiri dianggap penting karena masih banyak mahasiswa yang tidak dapat membaca, mengelola serta mengambil keputusan yang berkaitan dengan keuangan. Fintech sendiri sudah banyak digunakan oleh mahasiswa di Indonesia. Model platform dan jenis fintech sebenarnya sudah tidak asing, namun

masih banyak mahasiswa yang tidak menyadari bahwasanya yang mereka gunakan selama ini untuk menyimpan uang disebut sebagai fintech. Adapun model platform dan jenis fintech yakni Gopay, OVO, DANA, LinkAja, serta layanan

kredit online seperti Kredivo dan QRIS yang merupakan metode pembayaran masa kini pun termasuk ke dalam jenis fintech.

Namun permasalahan muncul yakni apakah fintech benar-benar mampu untuk meningkatkan gairah menabung mahasiswa? Jawabannya pun bermacam-macam, ada beberapa mahasiswa yang menyatakan bahwasanya fintech meningkatkan kesadaran mereka akan mengelola keuangan yang baik seperti menabung, ada juga mahasiswa yang menyatakan sebaliknya yakni fintech justru membuat mereka jauh lebih boros dari sebelumnya (sebelum mengenal fintech). Data yang diperoleh dari survei yaitu dengan pengisian kuesioner oleh mahasiswa akuntansi angkatan 2025 Universitas Internasional Batam dengan total responden 41 atau sekitar 17,67% dari total keseluruhan mahasiswa angkatan 2025, menjelaskan bahwa ada beberapa faktor yang berpengaruh positif dan ada yang tidak berpengaruh terhadap gairah menabung mahasiswa.

Salah satu faktor yang mampu untuk meningkatkan gairah menabung mahasiswa yakni informasi saldo dan riwayat transaksi, ini membuat mahasiswa lebih sadar atas pengeluaran yang memicu untuk bertindak lebih hemat.

(Sumber: Fajar Gumanty)

Dari 41 responden setidaknya 27 atau sekitar 65,9% responden setuju atas pernyataan tersebut. Informasi saldo dan riwayat transaksi dianggap membuat mahasiswa sadar akan pengelolaan uang. Sadar yang dimaksud adalah, mahasiswa lebih peka dengan apa yang sudah mereka keluarkan dan berapa sisa uang yang mereka miliki untuk kebutuhan kedepannya.

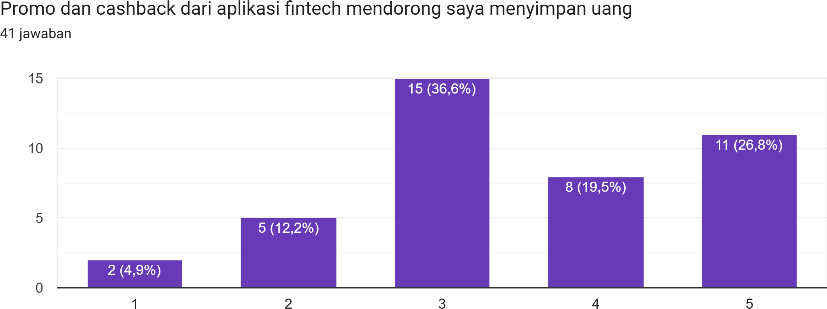

Namun ada faktor yang justru membuat keraguan terhadap mahasiswa yakni promo dan cashback dari aplikasi fintech yang diharapkan mendorong mahasiswa untuk menabung. Faktanya dari 41 responden 7 di antaranya tidak setuju, 19 di antaranya setuju dan 15 di antaranya netral (ragu). Keraguan ini bisa saja menyatakan tidak setuju dan bisa saja menyatakan setuju. Namun yang bisa kita tarik adalah, mahasiswa jika sudah ditawarkan promo dan cashback dari aplikasi fintech mereka ragu apakah uang ini lebih baik digunakan untuk promo atau untuk menabung.

(Sumber: Fajar Gumanty)

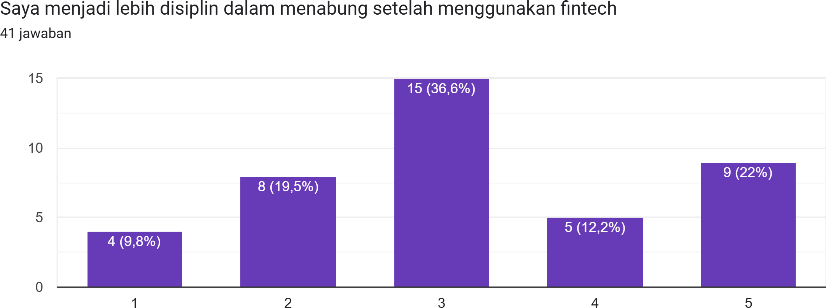

Faktanya ketika mahasiswa dihadapkan dengan pertanyaan apakah mereka menjadi lebih disiplin dalam menabung setelah menggunakan fintech, 12 di antaranya menjawab tidak setuju, 14 di antaranya menjawab setuju dan 15 diantara menjawab netral (ragu).

(Sumber: Fajar Gumanty)

Keraguan mahasiswa ini bisa disebabkan oleh dua hal yakni mereka tidak sadar bahwasany sudah boros atau mereka tidak sadar telah disiplin dalam menabung. Kebiasaan ini bisa saja muncul dalam diri mahasiswa. Kebiasaan ini biasa disebut dengan dilema akibat gaya hidup sendiri yang tidak dapat menilai diri dengan baik apakah mereka boros atau mereka disiplin dalam menabung.

Oleh karena itu, mahasiswa masih perlu dibiasakan dengan pembelajaran literasi keuangan, seperti bagaimana mengelola keuangan yang baik dengan pemanfaatan fintech dan pembelajaran untuk membedakan yang mana termasuk boros dan yang mana tidak termasuk boros. Hal tersebut perlu dilakukan agar dilema-dilema yang dialami mahasiswa terkait penggunaan pengelola keuangan dengan memanfaatkan fintech tidak lagi terjadi, sehingga tingkat kesadaran mahasiswa terhadap menabung pun meningkat.

Daftar Pustaka/Referensi

Damayanti, W. A., & Gumilang, R. R. (2023). Peran Financial Technology Dalam Meningkatkan Literasi Keuangan Pada Generasi Z. 14(3), 525–534.

Polgan, J. M., Ayu, M., Geriadi, D., Rai, U. N., Technology, F., & Investasi, K. (2023). Peran Financial Technology dalam Memediasi Pengaruh Literasi Keuangan Terhadap Keputusan Investasi. 12, 337–345.

Prayustika, P. A., Suryadi, I. G. I., Arsawan, I. W. E., & Widiantara, I. M. (2020).

Financial technology. 6(2), 262–267.